亚星代理官网亚星客车打响保壳战 大股东定增|古典艳情|“输血”治标不治本

发布时间:2025-09-30

文章来源:亚星会员平台化学

从定增方案看✿★◈✿,大股东潍柴扬州拟通过人民币现金方式认购本次非公开发行的全部股票✿★◈✿。此次非公开发行股票的发行价格为 5.14 元/股✿★◈✿,拟募集3.39亿元✿★◈✿。

对于资金用途✿★◈✿,主要用于补充流动性及偿还银行贷款✿★◈✿。值得一提的是✿★◈✿,截至 2021 年6月30 日✿★◈✿,公司合并口径资产负债率高达 98.05%✿★◈✿。

资料显示✿★◈✿,亚星客车主营业务为客车产品研发✿★◈✿、制造与销售✿★◈✿,产品范围覆盖从5-18米各型客车✿★◈✿,主要用于公路✿★◈✿、公交✿★◈✿、旅游✿★◈✿、团体✿★◈✿、新能源客车和校车等市场✿★◈✿。

2020年10月份✿★◈✿,亚星客车曾发布定增预案✿★◈✿,公司控股股东潍柴扬州通过山东重工集团财务有限公司以委托贷款方式向公司提供借款✿★◈✿,潍柴扬州以其对公司上述借款形成的债权认购该次非公开发行的全部股票✿★◈✿,认购金额不超过3.95亿元✿★◈✿。

此次“债转股”方案的发行价格为5.99元/股✿★◈✿,股票发行数量不超过6600万股✿★◈✿,发行时不直接募集现金✿★◈✿。然而✿★◈✿,就在今年1月下旬✿★◈✿,公司宣布终止了该方案✿★◈✿。

1月22日✿★◈✿,亚星客车宣布终止了该定增方案✿★◈✿。彼时✿★◈✿,亚星客车表示✿★◈✿,终止非公开发行股票是结合资本市场环境的变化及公司的实际情况等诸多因素后做出的审慎决策✿★◈✿,不存在损害公司及股东✿★◈✿,特别是中小股东利益的情形✿★◈✿。后续公司将充分利用资本市场的再融资功能✿★◈✿,加快公司发展✿★◈✿,在时机成熟后择机启动相关发行申报工作古典艳情✿★◈✿。

时隔2个月✿★◈✿,亚星客车又重启了定增预案✿★◈✿,不同的是此次定增预案是大股东以现金认购的方式进行✿★◈✿。3月30日✿★◈✿,亚星客车再次发布定增预案✿★◈✿,拟向控股股东潍柴扬州定增募资3.39亿元✿★◈✿,本次定增数量不变✿★◈✿,发行价格为5.14元/股✿★◈✿。

近年来✿★◈✿,公司的资产负债率一直在90%以上✿★◈✿。公司流动性确实紧张✿★◈✿。半年报的鹰眼预警显示✿★◈✿,公司资金出现支付困难✿★◈✿。

半年报报告期内✿★◈✿,公司的营运资本为5.7亿元✿★◈✿,公司营运资金需求为9.7亿元✿★◈✿,投融资活动带来的营运资金不能完全覆盖企业经营活动的资金的需求✿★◈✿,公司现金支付能力为-4.1亿元✿★◈✿,即公司现金支付能力已经出现困难✿★◈✿。

2020年8月20日✿★◈✿,公司与潍柴扬州公司及山东重工集团财务有限公司签订了《委托贷款合同》✿★◈✿,到期日为2021年8月19日✿★◈✿。届时公司将偿还本金6000万元✿★◈✿。经公司与潍柴扬州公司协商✿★◈✿,拟对该笔委托贷款进行展期✿★◈✿,展期期限为一年✿★◈✿,展期后到期日为2022年8月19日✿★◈✿,利率4.16%✿★◈✿,不高于中国人民银行同期同档次贷款基准利率✿★◈✿。

我们知道✿★◈✿,亚星客车如果仅仅是解决流动性问题✿★◈✿,大股东通过资金拆借似乎是更快捷的✿★◈✿。由于定增存在相关部门的流程审核✿★◈✿,这短时间似乎难解燃眉之急✿★◈✿。

那亚星客车此时“绕道”定增方式进行流动性“输血”✿★◈✿,又有何意图呢?这就不得不提退市新规以及公司的资产结构的恶化✿★◈✿。

根据《上海证券交易所股票上市规则》规定✿★◈✿,最近一个会计年度经审计的期末净资产为负值✿★◈✿,或追溯重述后最近一个会计年度期末净资产为负值✿★◈✿,将被实施退市风险警示✿★◈✿;公司最近连续两个会计年度经审计的财务会计报告相关财务指标触及《上海证券交易所股票上市规则》规定的财务类强制退市情形的✿★◈✿,将被终止上市✿★◈✿。

我们再看下亚星客车的资产结构情况✿★◈✿。2018年末✿★◈✿、2019年末✿★◈✿、2020年末✿★◈✿、2021年6月底✿★◈✿,公司的合并归属于母公司所有者权益合计分别为1.88亿元✿★◈✿、1.74亿亚星游戏官网登录入口✿★◈✿。✿★◈✿、1691.43万元和-2035.42 万元✿★◈✿。

通过数据我们发现✿★◈✿,亚星客车的资产结构在急剧恶化✿★◈✿,净资产在急速下降✿★◈✿,今年上半年首次出现负数✿★◈✿,即已经出现资不抵债✿★◈✿。

如果亚星客车经营不善无法持续盈利或者未能改善净资产情况✿★◈✿,将导致发行人面临持续经营及退市的风险✿★◈✿。而此时通过定增输血能够给亚星客车资产结构带来怎么样的改善呢?

一方面✿★◈✿,定增改善退市财务类指标✿★◈✿,另一方面✿★◈✿,增加公司流动性✿★◈✿,正可谓大股东的“绕道”实际起到了“一举两得”的功效古典艳情✿★◈✿。

定向增发作为资本运作的方式之一✿★◈✿,在短期内能为公司带来资产✿★◈✿,暂时缓解财务困境✿★◈✿,但在长期✿★◈✿,他是否对公司经营实质产生本质性影响呢?我们看看大股东入局亚星客车之后的财务表现✿★◈✿。

亚星客车股份有限公司作为中国客车开路者和“中国客车梦”践行者✿★◈✿,从第一辆亚星客车的诞生开始✿★◈✿,已伴随着中国汽车工业走过了半个多世纪✿★◈✿。

2011年潍柴集团入主亚星之后✿★◈✿,其称亚星又迎来了一次具有重要历史意义的变革✿★◈✿。亚星充分利用潍柴在技术研发✿★◈✿、海内外市场开拓和服务网络等方面的优势✿★◈✿,强化与潍柴的战略协同✿★◈✿,全面提升了亚星客车整体竞争力✿★◈✿。

然而✿★◈✿,亚星客车近年的经营状况似乎并不太理想✿★◈✿。事实上✿★◈✿,在潍柴集团入局后✿★◈✿,亚星客车的经营状况似乎并未得到实质性改善✿★◈✿。

亚星客车主要业务为客车产品研发✿★◈✿、制造与销售✿★◈✿,产品范围覆盖从 5 -18 米各型客车✿★◈✿,主要用于公路✿★◈✿、公交✿★◈✿、旅游亚星代理官网✿★◈✿、团体✿★◈✿、新能源客车和校车等市场✿★◈✿。

公司产品销售以国内市场为主✿★◈✿,海外市场的规模也在不断扩大✿★◈✿。销售模式以直销为主✿★◈✿,经销为辅✿★◈✿。主要通过订单模式提供标准化✿★◈✿、定制化和个性化的产品✿★◈✿。

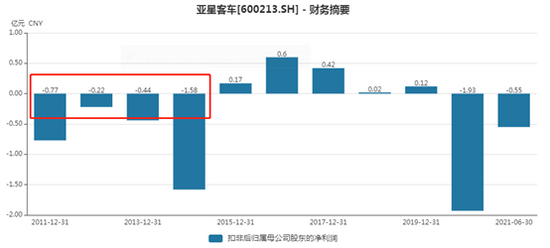

亚星客车2011年至2014年扣非净利润持续为负✿★◈✿,值得一提的是✿★◈✿,按照旧的退市新规✿★◈✿,净利润持续亏损三年则面临退市风险✿★◈✿。

然而✿★◈✿,2012年及2013年✿★◈✿,亚星客车依赖政府补贴等营业外收入才使得其净利润勉强转正✿★◈✿。如果剔除补贴✿★◈✿,按照以前的退市规则✿★◈✿,则亚星客车则处于退市边缘✿★◈✿。

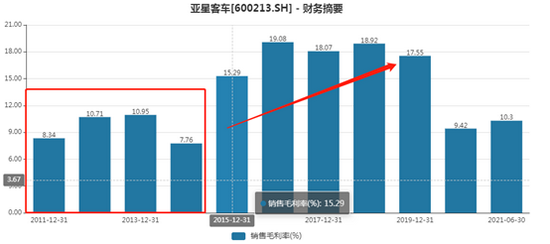

毛利率指标亚星代理官网✿★◈✿,一定程度能够反映公司市场议价能力及市场竞争力亚星游戏YAXING✿★◈✿。✿★◈✿。这一阶段✿★◈✿,亚星客车的毛利率仅维持在7%至11%之间✿★◈✿,明显低于同行毛利率水平古典艳情亚星游戏官网平台✿★◈✿,✿★◈✿。这一定程度反映了公司产品竞争力亟待提升✿★◈✿。

2015年亚星客车的盈利能力似乎起了变化✿★◈✿。2015年后毛利率大幅提升至15.29%✿★◈✿,此后几年毛利率连续超过15%✿★◈✿。亚星客车背后经营又发生了什么样的变化呢?

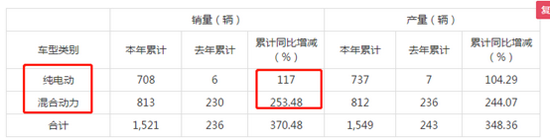

我们追踪到亚星客车2015年年报发现✿★◈✿,这一年亚星客车的纯电动车销量较上年6量增长至708量✿★◈✿,增幅高达117倍✿★◈✿;混合动力车由去年的230量增长至813量✿★◈✿,增幅超过250%✿★◈✿。

这也意味着✿★◈✿,新能源车对公司业绩能力有所提升✿★◈✿。从2015年到2019年的五年时间里✿★◈✿,扬州亚星的新能源补贴累计高达26亿元✿★◈✿,但是净利润只有1.5亿✿★◈✿。这明显呈现出增收不增利情况✿★◈✿。

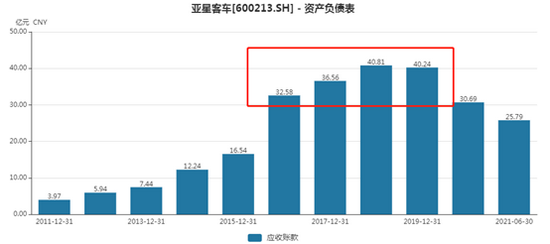

同时✿★◈✿,我们通过财报结构发现✿★◈✿,公司应收账款也相应增加✿★◈✿,换言之✿★◈✿,公司账面业绩的“繁荣”依赖应收款抬升的✿★◈✿。2015年至2020年✿★◈✿,公司应收与营收之比分别为82%✿★◈✿、96%亚星化学✿★◈✿,✿★◈✿、153%✿★◈✿、166%✿★◈✿、149%及163%亚星游戏✿★◈✿,✿★◈✿。

亚星客车的应收账款余额较大✿★◈✿,政府新能源补贴占比较高✿★◈✿,其中2021年6月末✿★◈✿,应收账款占总资产比例为 75.41%✿★◈✿,占营业收入比例为 522.06%✿★◈✿,政府新能源补贴占应收账款比重为 16.86%✿★◈✿。

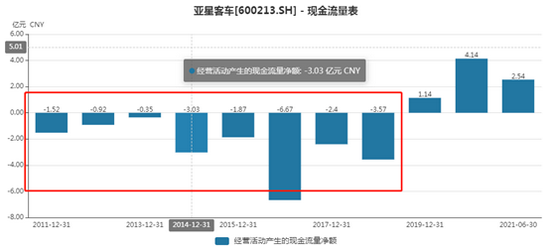

这一阶段✿★◈✿,我们发现公司应收款也有较大幅度下降✿★◈✿,随着应收款下降公司的业绩也出现较大幅度下滑✿★◈✿。2020年出现巨额亏损✿★◈✿,今年三季报续亏✿★◈✿。

公司2020年实现营业收入 18.79 亿元✿★◈✿,同比下降 30.60%✿★◈✿,全年归属于母公司所有者净利润为-1.58 亿元✿★◈✿;公司今年前三季度营业收入6.51亿元✿★◈✿,同比减少51.37%✿★◈✿,归属上市公司股东的净利润-9789.78万元✿★◈✿。可以看出✿★◈✿,在应收款下降的情况下✿★◈✿,公司的业绩也出现较大幅度的下降✿★◈✿。

事实上✿★◈✿,大股东入局后亚星客车的盈利能力并未得到实质性改善✿★◈✿。2011年至今✿★◈✿,亚星客车扣非归母净利润累计亏损4.16亿元✿★◈✿。

我们发现✿★◈✿,自2015年在应收账款的拉升下✿★◈✿,公司的账面营收增长似乎较好✿★◈✿,然而这背后暗藏的风险也开始逐渐暴露✿★◈✿。

我们在复盘亚星客车应收增长背后✿★◈✿,是较为宽松的信用政策周期与似乎不太严格的客户资信资质的把关流程✿★◈✿。

根据公司2018的年报第四大客户发现✿★◈✿,对其信用政策为分六年等额支付货款✿★◈✿。这意味着什么呢?参照税法规定的年限✿★◈✿,大客车的折旧年限按5年✿★◈✿。换言之✿★◈✿,公司使用的有效折旧年限都摊销完成亚星游戏官方网站✿★◈✿。✿★◈✿,公司的尾款还未完全收回✿★◈✿,这或说明公司信用政策较为宽松✿★◈✿。

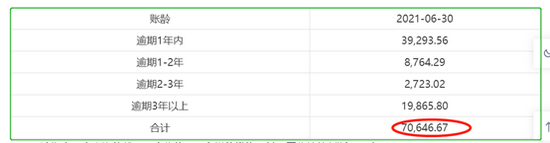

同时✿★◈✿,亚星客车的一年以上账龄占比远高于同行水平✿★◈✿。我们发现✿★◈✿,亚星客车的75%以上属于一年以上账龄的应收款✿★◈✿,而其他同行上市公司平均水平仅为60%不到✿★◈✿。这也间接传递说明公司账龄相对宽松✿★◈✿。

根据公开信息显示✿★◈✿,天津市和信诚汽车贸易有限公司属于民企✿★◈✿,资信且较差✿★◈✿。然而✿★◈✿,亚星客车竟然选其作为代理商✿★◈✿,最终导致公司超过2600万元资金尚未收回✿★◈✿,截止目前逾期已经超过4年仍未追回✿★◈✿。

在如此宽松的信用政策下✿★◈✿,对公司影响较为直接的就是✿★◈✿,公司应收账款的逾期金额较大✿★◈✿,减值损失严重拖累公司盈利✿★◈✿;其次✿★◈✿,过于宽松的信用政策导致公司现金流被下游占用✿★◈✿,公司自身现金流极差✿★◈✿。

在没有现金流的利润下✿★◈✿,公司日常经营似乎只能依赖外部输血✿★◈✿。公司的资产负债率常年在90%以上✿★◈✿,流动性压力极大✿★◈✿,今年三季度几乎到达100%✿★◈✿,公司离资不抵债更近一步✿★◈✿。

亚星客车2021年7月13日晚间发布公告称✿★◈✿,公司被起诉✿★◈✿,要求返还已支付的购车款及利息✿★◈✿、赔偿原告各种费用✿★◈✿,合计6281.5万元✿★◈✿。原告所购车辆在使用过程中出现质量问题✿★◈✿,原告为维护自身合法权益✿★◈✿,向扬州市邗江区人民法院提起诉讼✿★◈✿。这则诉讼则间接反映了公司产品质量管理有提升空间古典艳情古典艳情✿★◈✿。好的产品质量是经营之本✿★◈✿。

在回到大股东定增输血上✿★◈✿,以往的定向增发✿★◈✿,一般都是由多家机构投资者认购✿★◈✿,但现在有时大股东全额包揽定向增发✿★◈✿。我们追寻无外乎两种情况✿★◈✿,第一种✿★◈✿,标的质地差✿★◈✿,机构参与度不高✿★◈✿;第二种✿★◈✿,是大股东不愿意让别的机构分食✿★◈✿,自己想要“独吞”✿★◈✿。通过前面通盘分析✿★◈✿,此时大股东包圆输血✿★◈✿,似乎更符合前者✿★◈✿。

然而✿★◈✿,需要对亚星客车发出灵魂拷问的是✿★◈✿,大股东输血能否解决实质问题呢?此时输血或能缓解一定的流动性压力✿★◈✿,而长期则需要亚星客车业务具备自我造血能力亚星游戏YAXING官网·(中国)官方网站✿★◈✿。✿★◈✿。

亚星客车主要从事大✿★◈✿、中✿★◈✿、轻型客车产品的研发✿★◈✿、生产与销售✿★◈✿,产品范围覆盖5-18 米各型传统动力或新能源客车亚星代理官网✿★◈✿,主要用于公路运输✿★◈✿、公交运输✿★◈✿、旅游✿★◈✿、和校车等领域✿★◈✿。

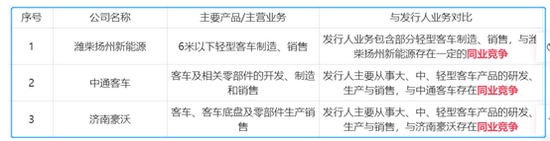

而公司的控股股东下属子公司潍柴扬州新能源✿★◈✿、实际控制人下属子公司中通客车和济南豪沃与发行人存在相似业务✿★◈✿, 存在一定的同业竞争情形✿★◈✿。

在下游✿★◈✿,亚星客车主要通过实际控制人山东重工旗下的山东潍柴进出口有限公司及公司控股子公司丰泰汽车少数股东 BUS&COACH INTERNATIONAL PTY LTD.(持有丰泰汽车 13.18%股权) 出口销售客车及客车配件✿★◈✿,报告期内的关联销售情况如下表所示✿★◈✿,关联销售占比分别为 5.69%✿★◈✿、5.81%✿★◈✿、11.11%✿★◈✿、15.08%✿★◈✿。

在上游✿★◈✿,公司流动性紧张时也依赖上游关联方间接采购✿★◈✿。亚星客车主要通过实际控制人山东重工旗下的潍柴动力亚星官网✿★◈✿,✿★◈✿、陕西汉德车桥✿★◈✿、陕西法士特齿轮采购发动机✿★◈✿、新能源动力总成✿★◈✿、车桥✿★◈✿、变速箱等✿★◈✿,报告期内的关联采购情况如下表所示✿★◈✿,关联采购占比分别为 29.54%✿★◈✿、 32.13%✿★◈✿、 10.00%✿★◈✿、4.97%亚星代理官网✿★◈✿。

值得指出来的是亚星代理官网✿★◈✿,由于现金流比较紧张✿★◈✿, 2018年✿★◈✿、2019 年亚星客车向关联方采购宁德时代电池并支付相应的利息费用✿★◈✿,关联采购金额较高✿★◈✿,导致关联交易对净利润的影响较大✿★◈✿。

公司治理主要是一项关于权力分配与制衡的结构性制度安排✿★◈✿,科学且合理的公司治理结构有助于实现公司所有权和经营权的真正分离✿★◈✿,保障公司顺利运行✿★◈✿。亚星客车的同业竞争与关联交易问题✿★◈✿,某种程度上反应了其公司治理结构还有待提升的地方✿★◈✿。

众所周知✿★◈✿,同业竞争可能诱发对公司的业务开展及股东的利益产生不利影响✿★◈✿。与关联交易问题一样✿★◈✿,同业竞争问题也是公司首发时发审委关注的重点之一✿★◈✿,相关文件也对同业竞争进行了规定✿★◈✿。当然✿★◈✿,亚星客车就相关同业竞争也给出了相关承诺的保证措施✿★◈✿。

需要指出的是✿★◈✿,相关承诺只是一种合规上的策略但是并不能解决公司实质问题✿★◈✿。一般而言✿★◈✿,对于存在同业竞争的✿★◈✿,我们通过综合运用资产重组✿★◈✿、业务调整等多种方式妥善解决部分业务重合的情况✿★◈✿,这是能够充分保障上市公司的利益并有效解决同业竞争问题的措施✿★◈✿,而大股东也是承诺在未来5年内解决✿★◈✿。换言之✿★◈✿,亚星客车的基本面何时得到实质性改善✿★◈✿,我们需要关注其是否存在重大资产重组或业务大调整✿★◈✿,这或也是我们投资逆境反转标的有效信号✿★◈✿。

微信

微信

手机浏览请扫描二维码

手机浏览请扫描二维码